亞普股份豪擲5.78億人民幣,新能源戰略佈局贏雙科技,輝達財報助攻電動車趨勢

亞普股份大手筆收購:新能源戰略下的精密佈局

5.78億人民幣的豪賭:亞普股份為何相中贏雙科技?

亞普股份,這家在汽車零部件領域深耕多年的企業,最近可謂是出手闊綽。一紙公告震動業界:他們計劃以5.78億人民幣的價格,收購上海贏雙電機科技股份有限公司(以下簡稱“贏雙科技”)約54.50%的股份。這可不是一筆小數目,尤其是在當前經濟形勢下,更顯得亞普股份的戰略決心。但問題來了,亞普股份圖什麼?仅仅是为了搭上新能源汽車的快车吗?

在我看來,這不僅僅是為了追逐熱點。更深層的原因,是亞普股份在新能源汽車核心零部件領域的一次精準佈局。考虑到近期*輝達財報*亮眼,AI趨勢明顯,可以預見電動車的發展絕對是未來趨勢。透過收購贏雙科技,亞普股份不只是單純地擴大生產規模,而是希望能夠整合雙方的技術優勢,形成更強大的競爭力。當然,背後可能還有更長遠的考量,例如,提前卡位市場,應對未來可能出現的行業洗牌。

旋轉變壓器:新能源汽車核心組件的隱形冠軍

說到贏雙科技,可能很多人並不熟悉。但如果提到“旋轉變壓器”,相信不少汽車工程師會眼前一亮。這玩意兒在傳統汽車上用得不多,但在新能源汽車上,可是個關鍵角色,特別是在電機控制系統中。它可以精確地測量電機的轉速和位置,直接影響到電動汽車的性能和安全性。就像是人類的眼睛和神經系統,時刻監控和調整電機的運轉。

贏雙科技專注於旋轉變壓器及特種電機產品的研發和生產,可以說是這個細分領域的隱形冠軍。他們的技術積累和產品優勢,正是亞普股份所看重的。通过中山醫學大學,*亞洲大學*等學術單位研究报告显示,未来对于电机控制系统的要求只会越来越高,这也注定了旋转变压器在未来汽车产业中的重要地位。

評估增值139.62%:高溢價收購背後的價值邏輯

這次收購,贏雙科技的評估增值率高達139.62%,這意味著亞普股份要付出比賬面價值高出很多的價格。有人可能會質疑,這是不是太貴了?但仔細分析,這背後是有其價值邏輯的。首先,贏雙科技的核心技術和市場地位,並不能完全用賬面價值來衡量。他们的研发能力、客户资源和潜在的成長性,都是無形的資產。其次,亞普股份看重的是收購後的協同效應。通過整合雙方的資源,可以帶來更大的價值。

當然,高溢價收購也伴隨著風險。如果整合不順利,或者市場環境發生變化,亞普股份可能會面臨投資回報不及預期的風險。但從另一個角度看,高風險往往伴隨著高回報。如果亞普股份能夠成功地整合贏雙科技,那麼這次收購將會成為他們新能源戰略的重要一步。

數據解讀:贏雙科技的盈利能力與成長性

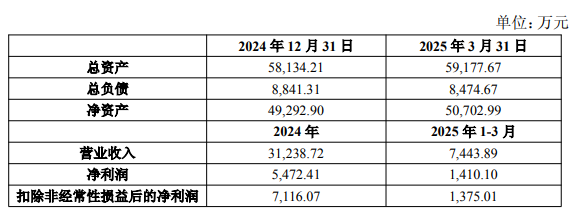

從數據上看,贏雙科技的盈利能力和成長性還是不錯的。2024年營收3.12億元,淨利潤5472.41萬元,扣非淨利潤更是高達7116.07萬元。2025年第一季度的表現也不俗,營收和利潤都保持了增長。這說明贏雙科技的產品和技術,在市場上是有競爭力的。

但需要注意的是,贏雙科技的規模相對較小,抗風險能力可能較弱。如果未來市場競爭加劇,或者客戶需求發生變化,贏雙科技可能會面臨挑戰。因此,亞普股份在收購後,需要幫助贏雙科技提升管理水平,擴大市場份額,才能確保投資回報。

亞普股份的財務現狀:現金流能否支撐擴張?

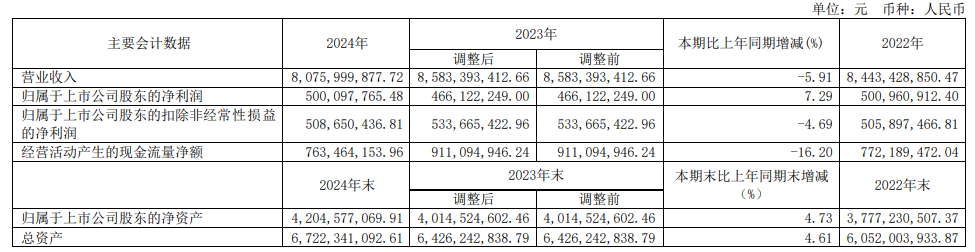

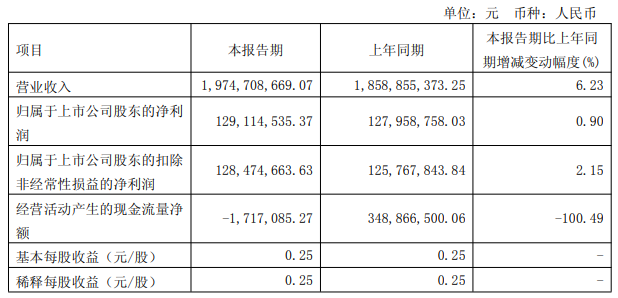

再來看亞普股份的財務狀況。2024年營收80.76億元,淨利潤5.00億元,經營活動產生的現金流量淨額為7.63億元。2025年第一季度營收19.75億元,淨利潤1.29億元,但經營活動產生的現金流量淨額卻為-171.71萬元。這說明亞普股份的盈利能力尚可,但現金流狀況需要關注。

截至2025年3月31日,亞普股份的貨幣資金餘額為14.02億元。這次收購要花掉5.78億元,再加上後續的整合和發展,亞普股份的資金壓力不小。如果未來市場不好,或者整合不順利,亞普股份可能會面臨財務風險。这让我联想到,前段时间*柯文哲延押*的新闻, 政治人物的財務問題往往牵一发而动全身。

市場挑戰與機遇:亞普股份的未來之路

總體來看,亞普股份收購贏雙科技,是其新能源戰略的重要一步。但這次收購也面臨著不少挑戰,包括整合風險、市場風險和財務風險。如果亞普股份能夠成功地應對這些挑戰,那麼這次收購將會為他們帶來巨大的回報。未來的汽車市場,將會是新能源汽車的天下。亞普股份能否在這個變局中脫穎而出,讓我們拭目以待。

当然,市场瞬息万变,也许未来还会杀出一个“*卉妮*科技”或者“*家寧閨蜜*电机”也说不定!

本文 pipicrypto.com 原创,转载保留链接!网址:http://www.pipicrypto.com/post/1734.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。