硅片生死局:沪硅产业豪赌扩张,能否逃离亏损黑洞?

沪硅产业拟收购“新昇系”股权:行业复苏与产能扩张的关键一步

收购背景:半导体行业复苏与国内市场格局

在全球半导体行业逐渐走出低谷,12英寸半导体硅片需求回暖的背景下,国内半导体硅片头部企业沪硅产业正积极寻求扩张。值得注意的是,目前国内半导体硅片供给相对稳定,市场竞争环境较为缓和,这为沪硅产业的战略布局提供了有利的时间窗口。

收购方案:全资控股,聚焦12英寸硅片

沪硅产业于2025年3月8日发布收购预案,计划通过发行股份与支付现金的方式,收购其控股子公司新昇晶投、新昇晶科、新昇晶睿的少数股东股权,比例分别为46.74%、49.12%和48.78%。

交易完成后,沪硅产业将实现对这三家公司的全资控股。本次收购的标的公司均为沪硅产业12英寸(300mm)半导体硅片技术与研发产业化二期项目的实施主体。其中,新昇晶投作为持股平台,新昇晶科专注于300mm半导体硅片的切磨抛与外延环节,而新昇晶睿则负责300mm半导体硅片的拉晶业务。

财务现状:标的公司业绩承压

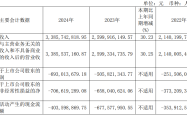

尽管前景广阔,但截至2024年三季度,上述三家拟被收购的公司在业绩上仍面临挑战,处于亏损状态。具体而言:

- 新昇晶投营业收入为7.39亿元,净利润为-9515万元;

- 新昇晶科营业收入为7.39亿元,净利润为-9522万元;

- 新昇晶睿营业收入为1.96亿元,净利润为-2997万元。

市场反应:收购消息引发股价波动

市场对沪硅产业的此次收购方案存在分歧。3月10日,在公司披露收购预案后的首个交易日,其股价出现明显波动,最终收盘下跌7.64%,反映了市场对此次收购的复杂情绪。

12英寸硅片需求率先回暖:市场机遇与技术趋势

硅片尺寸与芯片生产效率:12英寸的优势

在半导体制造领域,硅片尺寸是影响生产效率和成本的关键因素。目前市场上主流的半导体硅片尺寸为8英寸和12英寸。根据摩尔定律,硅片尺寸越大,单个硅片上可生产的芯片数量就越多,从而显著提高生产效率并降低单位芯片的生产成本。

举例来说,对于1.50cm*1.50cm尺寸的芯片,12英寸硅片可生产约232颗芯片,而8英寸硅片仅能生产约88颗芯片。这意味着12英寸硅片的芯片产出量是8英寸硅片的2.64倍。

应用领域差异:12英寸 vs. 8英寸

12英寸和8英寸半导体硅片在应用领域上存在明显差异。根据头豹研究院的数据,12英寸半导体硅片主要应用于3nm至90nm制程的芯片,例如手机SoC、GPU、CPU、存储芯片和FPGA等。而8英寸半导体硅片则主要应用于90nm至0.25μm制程的芯片,如汽车、MCU、射频、电源管理、功率器件和指纹识别等。

因此,12英寸和8英寸硅片的供需关系是影响全球半导体硅片市场走向的关键因素。

行业周期:2023年下滑与2024年复苏

2023年,全球半导体硅片市场遭遇下滑,出货量同比下降14.30%至126.02亿平方英寸,销售额同比下降10.90%至123.00亿美元。根据半导体产业协会的报告,主要原因有两点:

- 消费电子需求疲软和库存调整: 存储芯片和逻辑芯片的需求下降,导致12英寸晶圆订单量减少。

- 成熟制程芯片需求下降: 模拟芯片和电源管理芯片等的需求减少,导致晶圆代工厂采购量下降,8英寸半导体硅片出货量也随之减少。

然而,进入2024年,半导体市场开始呈现复苏迹象。世界半导体贸易统计组织的数据显示,2024年全球半导体市场规模预计达到6276亿美元,同比增长19.00%。但由于市场复苏具有一定的传导周期,且全球半导体行业仍面临高库存问题,2024年全球半导体硅片出货面积与2023年相比仅小幅下跌2.50%。

12英寸硅片需求率先复苏的信号

值得注意的是,12英寸半导体硅片的回暖迹象更为明显。半导体产业协会的报告指出,2024年全年,全球12英寸半导体硅片出货面积与2023年相比微涨2.00%,而全球8英寸半导体硅片出货面积与2023年相比继续下跌13.00%。

未来增长动力:AI、高性能计算与5G

半导体产业协会预测,人工智能和高性能计算领域对半导体芯片的需求将持续高速增长,这将带动半导体硅片需求的增加。预计2025年半导体需求将强劲反弹9.50%至133.28亿平方英寸,并在2026年至2027年分别保持8.80%和6.30%的增长速度。

此外,5G技术的普及将推动智能手机和物联网设备等终端需求的增长,进而带动半导体芯片的需求增加。而这些芯片产品正是12英寸半导体硅片的主要应用领域。

晶圆代工厂数据佐证:中芯国际与华虹半导体

晶圆代工厂的业绩数据也从侧面验证了12英寸半导体硅片需求的回暖。

中芯国际: 2023年四季度至2024年四季度,其12英寸晶圆代工收入分别为11.57亿美元、12.31亿美元、13.00亿美元、16.09亿美元和16.46亿美元,连续五个季度实现同比和环比双增长。

华虹半导体: 2024年一季度至2024年四季度,其12英寸晶圆代工收入分别为2.20亿美元、2.33亿美元、2.63亿美元和2.87亿美元,连续四个季度实现环比增长,并在2024年四季度实现同比和环比双增长。

沪硅产业业绩展望:盈利能力或将回暖

全年业绩:营收增长,但亏损扩大

根据沪硅产业2024年业绩预告,公司全年预计实现营业收入33.88亿元,同比增长6.18%。然而,归属于母公司所有者的净利润预计为-9.71亿元,同比下降-620.28%,亏损金额较2023年有所扩大。

季度数据:盈利能力边际改善与挑战

尽管全年亏损,但从季度数据来看,沪硅产业的盈利能力已连续两个季度呈现边际改善。2024年三季度,公司实现营业收入9.09亿元,环比增长7.64%,归属于母公司所有者的净利润为-1.48亿元,较前一季度的-1.91亿元明显收窄。

然而,2024年第四季度,沪硅产业的营业收入与前一季度基本持平,仍为9.09亿元,但归属于母公司所有者的净利润为-4.34亿元,亏损金额较前一季度有所扩大。

商誉减值与扩产影响:客观因素分析

造成第四季度亏损扩大的原因主要有以下两点:

- 8英寸硅片市场复苏不及预期: 受8英寸半导体硅片市场复苏缓慢、客户去库存以及产品需求变化等因素影响,8英寸及以下尺寸半导体硅片的销量和平均价格均出现下降。沪硅产业因此对相关资产组计提商誉减值损失约3.00亿元,占全年公司归属于母公司所有者净利润的比例超过30.00%。

- 扩产项目前期投入大、固定成本高: 沪硅产业的山海临港新片区12英寸半导体硅片产能建设项目全面投产,太原实施的12英寸半导体硅片产能升级项目也在报告期末顺利通线。由于半导体硅片扩产项目存在前期投入大、固定成本高的特点,这两个项目的折旧等因素对利润总额的影响约为-2.00亿元。

剔除上述因素的影响,2024年第四季度,沪硅产业的盈利能力实际同样有所改善。

产能扩张:新增产能与升级项目

新昇晶投、新昇晶科和新昇晶睿正是上海临港新片区12英寸半导体硅片产能项目的实施主体。该项目将为沪硅产业新增30万片/月的12英寸半导体硅片产能,实现产能翻倍。

此外,沪硅产业还在上海和太原两地启动12英寸硅片产能升级项目。项目建成后,其12英寸半导体硅片产能将在现有基础上新增60万片,达到120万片/月。

截至2024年末,太原产能升级项目已完成5万片/月产能规模的中试线建设,沪硅产业12英寸半导体硅片总产能已从年初的30万片/月增加至65万片/月。

整合“新昇系”的战略意义

在12英寸半导体硅片复苏早于8英寸半导体硅片的背景下,沪硅产业选择全资整合“新昇系”,有助于提升其行业竞争力,并最终改善归属于母公司股东的净利润。

行业供给分析:竞争格局相对宽松

全球市场格局:日韩厂商主导地位

长期以来,全球12英寸半导体硅片市场主要由日本、韩国和德国等国家和地区的厂商所占据,其中信越化学和SUMCO等厂商占据了绝大部分市场份额。

国内厂商崛起:沪硅产业、立昂微、西安奕材

近年来,中国大陆厂商如沪硅产业、立昂微和西安奕材等相继崛起,开始打破国外厂商的垄断。

竞争对手产能扩张节奏:立昂微与西安奕材

- 立昂微: 相关项目的周期较长,约为5至8年,这意味着短期内立昂微的12英寸半导体硅片产能不会大幅增加。

- 西安奕材: 是国内半导体硅片市场的重要参与者,其科创板IPO已被上交所受理。根据招股书,西安奕材第一工厂的12英寸半导体硅片产能为50万片/月,已于2023年达产。截至2024年三季度末,通过技术革新和效能提升,该公司已将第一工厂的产能由50万片/月提升至60万片/月以上。此外,西安奕材计划通过IPO募集资金49.00亿元,主要用于第二工厂的产能扩张。第二工厂达产后,将与第一工厂通过技术提升形成120万片/月的总产能。然而,第二工厂的计划总投资额为125.44亿元,建设周期为18个月,因此西安奕材的12英寸半导体硅片产能同样不会在短期内大幅提升。

收购标的挑战:资金压力与产能爬坡

沪硅产业的收购预案指出,半导体硅片行业属于资金密集型产业,面临较高的固定资产建设投资和折旧压力。新昇晶科和新昇晶睿目前仍处于产能爬坡的尾期,资本开支持续处于高位,产能尚未完全有效释放,因此仍然处于亏损状态。

本文 pipicrypto.com 原创,转载保留链接!网址:http://www.pipicrypto.com/post/1661.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。