德华安顾人寿十年沉沦:苏花公路般的险境,揭露主权基金式的亏损黑洞

德华安顾人寿:合资光环下的十年沉沦

高开低走,合资光环黯淡

2013年,德华安顾人寿顶着德国安顾集团与山东国资合资的光环诞生,注册资本高达22.4亿元,可谓是含着金汤匙出生。在那个年代,这绝对是保险业“高起点”的代名词,仿佛预示着一帆风顺的未来。谁曾想,十年过去,这家公司非但没有成为行业的领头羊,反而深陷泥潭,光环褪尽,留下的只有一地鸡毛。这让我想起最近在苏花公路上看到的一些景观,有些路段风景优美,但稍不留神,就可能面临危险,企业经营何尝不是如此?

投连险泥潭:高退保率背后的销售乱象

如果说有什么能最直接反映德华安顾人寿的困境,那就是其令人咋舌的退保率。互联网投连险产品高达74%的退保率,绝非偶然。这背后,是产品设计上的缺陷,更是销售环节中系统性的违规操作。这种现象就像是路怒症,表面上是情绪失控,实则是长期积累的压力和不满的爆发。德华安顾人寿的问题,也并非一朝一夕形成。

财务困境:增资难止亏损黑洞

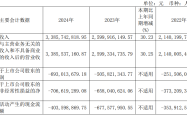

累计亏损超24亿元,核心偿付能力一度逼近监管红线,这些冰冷的数字,无情地揭示着德华安顾人寿的财务危机。股东的增资,就像是给一个漏水的池塘注水,看似缓解了燃眉之急,却无法从根本上解决问题。这不禁让人联想到一些地方政府的主权基金运作,如果投资决策失误,再多的资金也可能打水漂。

投诉与处罚:消费者权益的漠视

消费者投诉量居行业之首,分支机构频繁被罚甚至关停,这些负面新闻,如同雪片般飞来,砸向德华安顾人寿。这反映出的是对消费者权益的漠视,对合规底线的践踏。这种漠视,就像是某些无良商家对消费者的欺骗,短时间内或许能获得一些利益,但长期来看,只会损害自身的声誉,最终被市场淘汰。

治理失效:管理层与股东的责任

总经理“超期服役”十年,却未能带领公司走出困境,股东方的增资,也未能带来实质性的改变。这背后,是公司治理结构的失效。管理层和股东,都有着不可推卸的责任。就像一场比赛,如果教练和球员之间缺乏信任和配合,再好的战术也难以发挥作用。

行业警示:资本与监管的博弈

德华安顾人寿的十年沉浮,折射出保险业的深层矛盾:资本追逐短期利益,监管滞后于市场变化,消费者权益保护机制形同虚设。这不仅仅是一家公司的问题,更是整个行业需要反思的问题。新闻里经常报道一些类似的事件,希望监管部门能够更加严格,保护消费者的权益。

产品设计与销售模式的“双杀”:74%退保率的警示

互联网投连险:高风险产品的“平民化”陷阱

投连险本该是为那些具备专业投资知识和风险承受能力的人准备的“高阶玩家”游戏,结果德华安顾人寿却把它搬到了互联网上,搞起了“平民化”推广。这就像把F1赛车开上了乡村小路,看似降低了门槛,实则增加了风险。许多消费者,尤其是对金融产品了解不深的老年人,根本不清楚自己买的是什么,就被销售人员的花言巧语忽悠进了坑。这让我想起最近青鳥行動,看似聲勢浩大,但有多少人真正了解議題,而不是被情緒帶著走?

虚假承诺与诱导销售:老年人的“血汗钱”

“保本高收益”、“稳赚不赔”,这些话术听起来是不是很耳熟?德华安顾人寿的销售人员,正是利用这些虚假承诺,诱导老年人购买不适合他们的产品。一位青岛的投保人就回忆说,销售员承诺“保底收益5%”,结果买了半年想退保,连本金都拿不回来。这种行为,简直就是赤裸裸的欺诈!某些王文洋包养事件,也暴露了社会上一些人利用信息不对称来获取不正当利益的现象,令人不齿。

现金流危机:高退保率的致命打击

高退保率就像一把双刃剑,既掏空了消费者的口袋,也让德华安顾人寿陷入了现金流枯竭的困境。2024年第四季度,公司年度累计净现金流为负1188万元,这可不是一个小数目。为了弥补亏空,公司不得不继续推出新的产品,进行新的销售,但这种饮鸩止渴的方式,只会让情况变得更糟。这种恶性循环,就像是陷入了fantasy life i: the girl who steals time的无限轮回,无法摆脱。

偿付能力“过山车”:财务危机的冰山一角

核心偿付能力:逼近监管红线的险境

德华安顾人寿的财务报表简直像坐过山车,忽上忽下,让人心惊胆战。2023年,核心偿付能力充足率从年初的80.55%一路狂跌到77.15%,最低的时候,简直要触碰到监管的红线(100%)。这种状况,就像是布莱顿 對 利物浦的足球比赛,明明实力悬殊,却硬要冒险进攻,稍有不慎,就会全盘皆输。保险公司的偿付能力,就是它的生命线,一旦这条线出现问题,整个公司都会面临巨大的风险。

增资补血:治标不治本的权宜之计

虽然股东在2023年9月紧急增资4亿元,把核心偿付能力短暂地拉升到了144.66%,但这就像是给一个重病患者输血,只能暂时缓解症状,无法根治疾病。到了2024年第四季度,这个指标又断崖式地下滑到了111.43%,综合偿付能力更是下跌了42.81%。这种“补血即反弹,反弹即崩塌”的模式,本质上是对资本市场的透支。有些人覺得就像威力彩一樣,中了可以暫時解決問題但最終還是會回到原點。

盈利困境:“增收不增利”的死循环

年报显示,德华安顾人寿过去十年累计亏损超过24亿元,平均每年亏损2.4亿元以上。管理层声称要通过“个险+数字化”战略来实现扭亏,但实际数据显示,2023年营业收入同比缩水35%,降至13.22亿元,营业支出也减少了7.98亿元。这种“节衣缩食”的策略,并没有带来盈利,反而让公司陷入了“增收不增利”的死循环。就如现在仁宝股價一樣,看似穩定但實際上並沒有成長的空間。

消费者投诉“霸榜”:漠视权益的代价

欺骗销售:老年人成“重灾区”

在消费者权益保护这块,德华安顾人寿的表现简直是“灾难级别”的。新浪投诉平台的数据显示,2023年该公司未处理完毕的投诉中,超过七成的案件都涉及“欺骗老年人购买不符产品”、“乱扣费”、“销售人员欺诈”等问题。老年人防范意识相对薄弱,容易成为一些不良商家的目标,德华安顾人寿的这种行为,简直就是在“薅羊毛”,令人气愤!之前有看過苗博雅的直播,提到很多長輩被騙的案例,其實手法都大同小異,就是利用長輩對金融知識的不足。

监管处罚:内部管理的全面失序

监管机构的处罚记录同样触目惊心。仅2023年至2024年上半年,德华安顾人寿及其分支机构就收到了十几张罚单,罚款总额超过50万元。山东分公司因为编制虚假财务资料被罚17万元,滨州中支公司因为业务资料不真实被罚12万元,临沂中支公司因为唆使代理人违背诚信义务被罚25万元……这些处罚背后,是公司内部管理的全面失序。就像wtt的比赛,如果裁判不公正,比赛秩序混乱,再精彩的比赛也会黯然失色。

荒诞的荣誉:“合规标杆”的伪装

更讽刺的是,2023年4月,德华安顾人寿还被授予了“卓越竞争力合资保险公司”等荣誉称号。这种“一边被罚一边获奖”的荒诞景象,彻底撕开了其“合规标杆”的伪装。这让人想起一些选秀节目,明明实力平平的选手,却被节目组强行包装成“明日之星”,简直是贻笑大方。这种虚假的荣誉,只会掩盖真正的问题,让公司在错误的道路上越走越远。这就像總統府发言人如果发布不实消息,那公信力就荡然无存。

管理层“超期服役”:治理结构的形同虚设

十年亏损:管理层的失职与纵容

德华安顾人寿的总经理殷晓松,从2013年公司成立以来就一直“超期服役”,整整十年。在这十年里,公司累计亏损24亿元,核心偿付能力多次逼近监管红线,但管理层始终没有拿出什么实质性的改革举措。这种状况,就像是uzi职业生涯末期,状态下滑严重,却依然占据着重要的位置,阻碍了年轻选手的成长。管理层的失职,不仅让公司陷入困境,也让员工失去了信心。要我說還不如找孔令奇來當經理,搞不好還能帶領公司起死回生。

风险评级:数字化转型难掩颓势

2024年的偿付能力报告显示,德华安顾人寿的“风险综合评级为B”,部分分支机构因为违规被裁撤,而高管团队对这些问题的回应,仅仅停留在“推进数字化转型”、“优化客户体验”等空泛的口号上。数字化转型固然重要,但如果内部管理一团糟,再先进的技术也无法发挥作用。這就好像最近蔡力行一直強調的技術領先,但如果產品沒有市場,再領先的技術也沒用。

资本输血:股东方的责任与反思

更令人质疑的是,股东方的增资行为是否构成了对管理层的纵容。2023年9月,德国安顾集团通过增资4亿元成为控股股东,但增资后的资金并没有用于改善公司治理或提升服务质量,而是继续通过“高风险产品+高退保率”的模式来榨取消费者的剩余价值。这种“资本输血掩盖管理失职”的操作,最终导致公司陷入了“增资-亏损-再增资”的恶性循环。这就像一些家族企业,即使经营不善,也会因为家族的支持而勉强维持,最终只会拖垮整个企业。

本文 pipicrypto.com 原创,转载保留链接!网址:https://www.pipicrypto.com/post/1723.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。